Die meisten Arbeitnehmenden freuen sich allein schon über eine anständige Anzahl an Urlaubstagen. Das Urlaubsgeld ist dann gewissermaßen das Sahnehäubchen und kann bei einigen die Arbeitsproduktivität steigern. Aber bei der Frage, wer wann wie viel Urlaubsgeld bekommt, gibt es große Unterschiede.

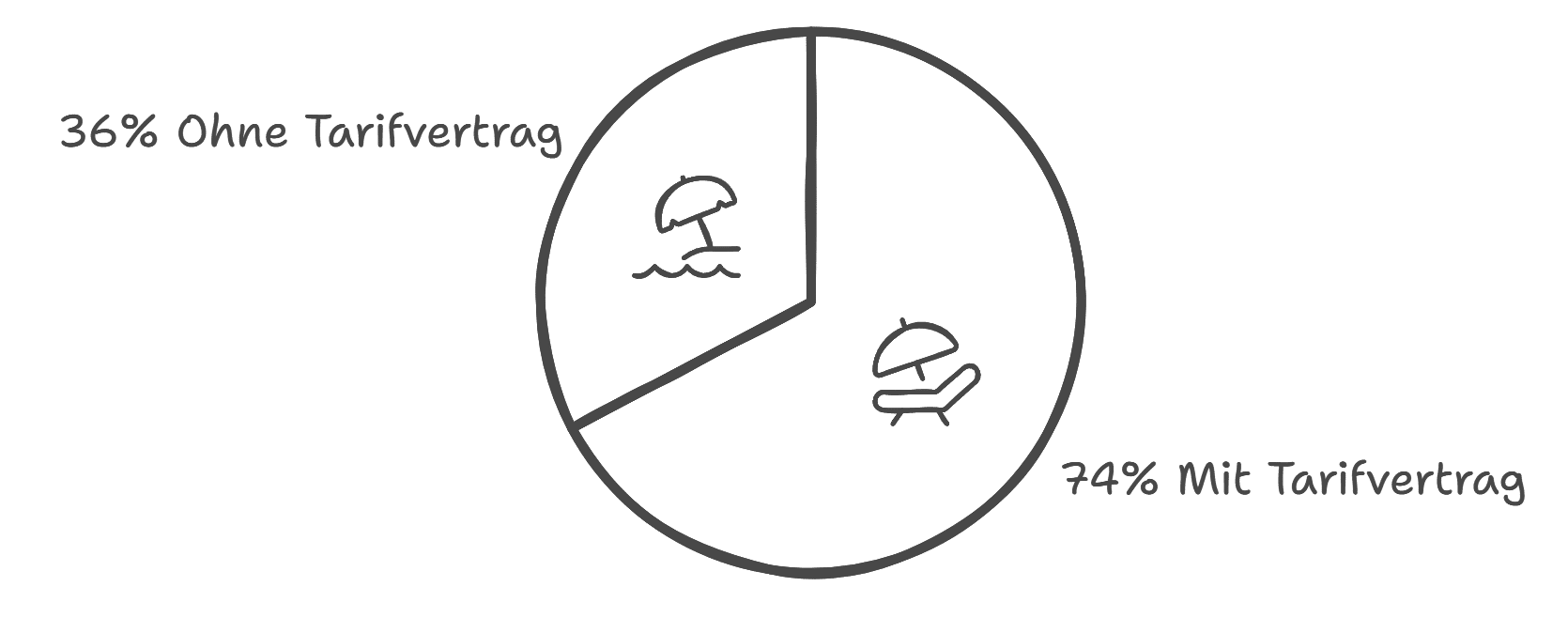

Im Jahr 2024 haben in Deutschland nach einer Studie des Wirtschafts- und Sozialwissenschaftlichen Instituts (WSI) mit Sitz in Düsseldorf rund 74 Prozent der Arbeitnehmenden mit Tarifvertrag Urlaubsgeld erhalten. Bei Arbeitnehmenden ohne Tarifvertrag ergab sich ein anderes Bild. Hier waren es lediglich 36 Prozent, die überwiegende Mehrheit ging also leer aus.

Definition von Urlaubsgeld

Urlaubsgeld, das manchmal auch Urlaubsgratifikation, 13. oder 14. Monatsgehalt genannt wird, ist eine freiwillige Sonderzahlung, die der Arbeitgebende seinen Angestellten gewährt. Die Auszahlung geschieht zusammen mit dem Urlaubsentgelt oder zu einem bestimmten Zeitpunkt, der nicht mit dem Urlaub zusammenhängt. Das Urlaubsgeld hat keine Grundlage im Arbeitsrecht und ähnelt damit dem ebenfalls freiwilligen Weihnachtsgeld.

Anspruch auf Urlaubsgeld

Ein gesetzlicher Anspruch auf die Zahlung von Urlaubsgeld besteht nicht. Der Anspruch des Arbeitnehmenden auf Urlaubsgeld besteht nur dann, wenn dies ausdrücklich vereinbart wurde. Der Urlaubsgeldanspruch kann sich aus Vereinbarungen im Tarifvertrag, im Arbeitsvertrag oder aus Betriebsvereinbarungen ergeben.

Darüber hinaus lässt sich aus dem arbeitsrechtlichen Gleichbehandlungsgrundsatz die Zahlung von Urlaubsgeld ableiten. Das bedeutet nach Rechtsprechung des Bundesarbeitsgerichts, dass der Arbeitgebende einzelne Arbeitnehmende oder Gruppen von Arbeitnehmenden nicht ohne sachlichen Grund von begünstigenden Regelungen ausnehmen und somit schlechter stellen darf. Sachliche Gründe sind etwa Arbeitsleistung, Qualifikation oder Berufserfahrung.

Zudem kann sich ein Anspruch auf Urlaubsgeld aus „betrieblicher Übung“ ergeben. Die besagt, dass sich ein Arbeitnehmender nach einer regelmäßigen Wiederholung bestimmter Leistungen des Arbeitgebenden darauf verlassen kann, diese auch in Zukunft zu erhalten. Wenn der Arbeitgebende drei Jahre hintereinander freiwillig ein Urlaubsgeld bezahlt, kann der Arbeitnehmende daraus einen Anspruch ableiten. Doch auch die betriebliche Übung ist nicht im Gesetz verankert.

Angestellte im öffentlichen Dienst haben ebenfalls keinen gesetzlichen Anspruch auf Urlaubsgeld. Die Zahlung von Urlaubsgeld regelt der Tarifvertrag für den öffentlichen Dienst (TVöD).

Zeitpunkt der Zahlung von Urlaubsgeld

Arbeitgebende sind weitgehend frei in der Wahl, wie sie das Urlaubsgeld an die Arbeitnehmenden ausbezahlen. Die klassische Variante ist, die Sonderzahlung einmal im Jahr zu einem bestimmten Stichtag vorzunehmen, etwa Ende Juni oder Ende Juli. Genaueres regelt auch in diesem Fall der Arbeits- oder Tarifvertrag.

Eine zulässige Variante ist die Auszahlung pro genutzten Urlaubstag. In diesem Fall zahlt der Arbeitgebende in jedem Monat, in dem der Mitarbeiter Urlaub genommen hat, zusätzlich zum Urlaubsentgelt ein entsprechendes Urlaubsgeld. Die dritte Möglichkeit besteht darin, das Urlaubsgeld gleichmäßig auf alle Monate des Jahres zu verteilen und es pauschal auf das Gehalt draufzuschlagen. Rechtlich gesehen und auch hinsichtlich von Steuerfragen handelt es sich in diesem Fall um ganz normalen Lohn.

Höhe des Urlaubsgelds

Da es keinen gesetzlichen Anspruch auf Urlaubsgeld gibt, ist auch dessen Höhe nicht gesetzlich geregelt. Das Urlaubsgeld kann je nach Branche und sogar je nach Bundesland sehr unterschiedlich ausfallen. Die Höhe ergibt sich aus der zugrundeliegenden Vereinbarung.

Insgesamt erhalten fast die Hälfte der Beschäftigten in der Privatwirtschaft Urlaubsgeld. Auch die durchschnittlichen Beträge haben sich geändert: Tarifbeschäftigte bekommen durchschnittlich 1.644 Euro brutto für das Urlaubsgeld. Dabei gibt es deutliche regionale Unterschiede – in den westlichen Bundesländern liegt der Durchschnitt bei 1.692 Euro, während er in den östlichen Bundesländern nur 1.196 Euro beträgt (Quelle: Destatis).

Das Urlaubsgeld lässt sich grob berechnen. Dabei werden generell 22 Arbeitstage veranschlagt, unabhängig davon, wie viele Arbeitstage der Monat tatsächlich hat. Das Monatsgehalt wird auf einen Arbeitstag heruntergerechnet und dieser Betrag anschließend mit der Anzahl der Urlaubstage multipliziert. Arbeitnehmende können den genauen Betrag auch in ihrem Arbeitsvertrag vermerken lassen. Besonderheiten für Arbeitnehmende mit Kindern gibt es nicht.

Urlaubsgeld versus Urlaubsentgelt

Urlaubsgeld und Urlaubsentgelt sind zwei verschiedene Paar Schuhe. Das Urlaubsentgelt bezeichnet die Gehaltsfortzahlung, wenn sich der Arbeitnehmende im Urlaub befindet. Darauf besteht laut Bundesurlaubsgesetzes (BurlG) ein Anspruch. Höhe und Auszahlungsmodalitäten des Urlaubsentgelts sind in § 11 BUrlG genau festgelegt. Dort heißt es etwa: „Das Urlaubsentgelt bemisst sich nach dem durchschnittlichen Arbeitsverdienst, das der Arbeitnehmende in den letzten dreizehn Wochen vor dem Beginn des Urlaubs erhalten hat.“

Das Urlaubsgeld stellt im Gegensatz zum Urlaubsentgelt einen zusätzlichen Beitrag zu den urlaubsbedingten Aufwendungen des Arbeitnehmenden dar. Anders als beim Urlaubsentgelt erfolgt die Zahlung des Urlaubsgeldes grundsätzlich auf freiwilliger Basis des Arbeitgebenden oder aufgrund vertraglicher Vereinbarungen.

Daneben gibt es noch die Urlaubsabgeltung. Damit ist der finanzielle Ausgleich nach Beendigung des Arbeitsverhältnisses gemeint für den Arbeitnehmenden zustehenden, aber nicht in Anspruch genommenen Urlaub.

Urlaubsgeld in Elternzeit

Der Anspruch auf Urlaubsgeld während der Elternzeit hängt davon ab, wie der Arbeitgebende das Urlaubsgeld auszahlt. Wenn er es pauschal bezahlt, dann haben Arbeitnehmende auch während der Elternzeit einen vollen Anspruch auf das Urlaubsgeld. Das kann der Arbeitgebende nur dann vermeiden, wenn etwa im Arbeitsvertrag etwas anderes vereinbart ist. Wenn das Urlaubsgeld mit den tatsächlichen Urlaubstagen verknüpft ist, verringert sich der Anspruch. Weil dem Arbeitnehmenden in der Elternzeit weniger Urlaubstage zustehen, kann der Arbeitgebende das Urlaubsgeld um die entsprechenden Summen kürzen.

Urlaubsgeld im Minijob

Besondere Einschränkungen bestehen für Beschäftigte im Minijob-Modell. In diesem besonderen Arbeitsverhältnis dürfen Arbeitnehmende nicht mehr als 538 Euro im Monat oder 6.456 Euro im Jahr verdienen. Wenn nun der Arbeitgebende einem Minijob-Mitarbeiter ein zusätzliches Urlaubsgeld gewährt, dann zählt dies als Sonderzahlung rechtlich zum Gehalt. Wenn ein Arbeitnehmender im Minijob dadurch auf durchschnittlich mehr als 538 Euro in zwölf Monaten kommt, dann ist sein Beschäftigungsverhältnis somit versicherungspflichtig. Anders sieht es für Midijobber aus. Dort liegt kann man zwischen 538,01 und 2.000 Euro im Monat verdienen und er bietet somit einen größeren Spielraum für Arbeitgebende.

Der Arbeitnehmende hat aber das Recht, auf Jahressonderzahlungen zu verzichten. Die Aufnahme des Verzichts in den Arbeitsvertrag kann allerdings ungültig sein, wenn ein Tarifvertrag derartige Klauseln untersagt.

Steuern und Abzüge beim Urlaubsgeld

Steuern und sonstige Abzüge vom Urlaubsgeld wie etwa die Sozialversicherung hängen von mehreren Faktoren ab, aber grundsätzlich sind Sonderzahlungen sozialversicherungspflichtig. Steuerlich betrachtet ist Urlaubsgeld steuerpflichtiger Arbeitslohn. Für die Besteuerung ist entscheidend, ob es als Einmalzahlung oder als laufender Arbeitslohn einzuordnen ist. Da es sich um einen „sonstigen Bezug“ handelt, ergibt sich die Steuer nicht aus der Lohnsteuertabelle, sondern erfordert ein spezielles Berechnungsschema.

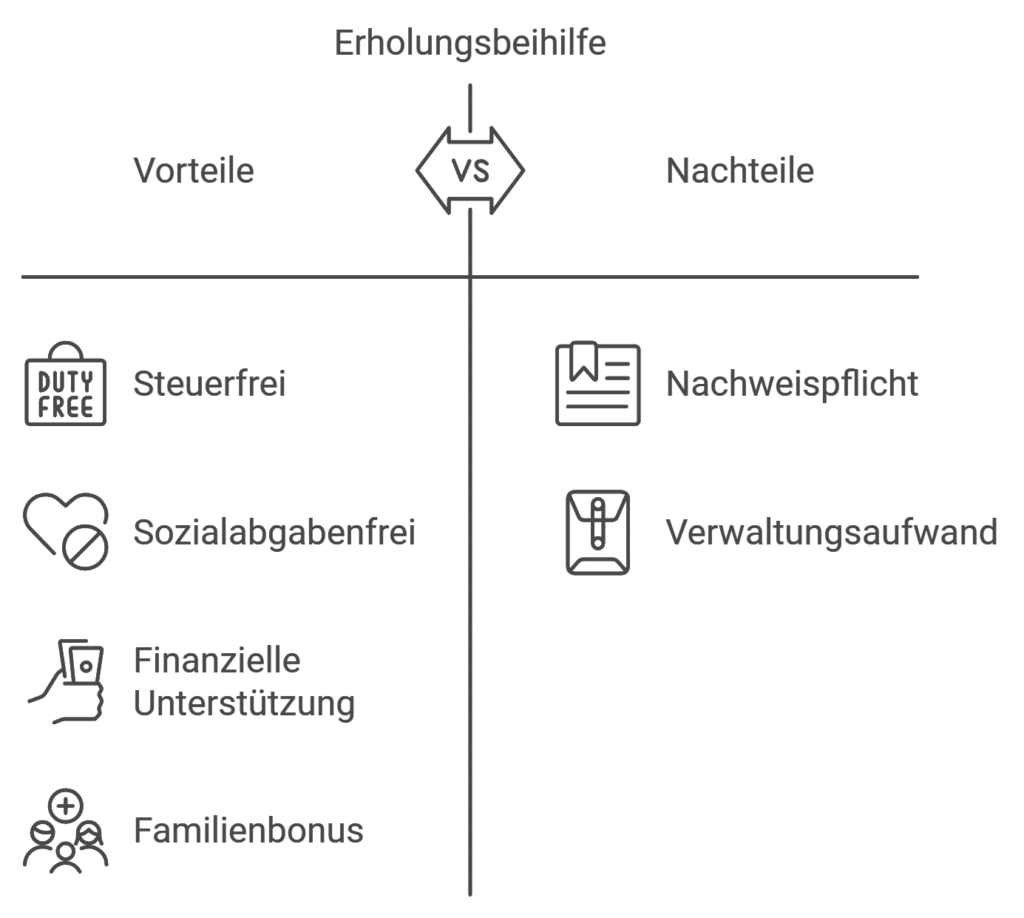

Eine selten anzutreffende Alternative ist die Erholungsbeihilfe. Pro Jahr kann der Arbeitgebende 156 Euro an die Arbeitnehmenden steuer- und sozialabgabenfrei verteilen. Für Ehepartner kommen 104 Euro dazu, für jedes Kind noch einmal 52 Euro. Der Haken: Die Arbeitnehmende müssen nachweisen, dass sie das Geld tatsächlich für Erholungszwecke eingesetzt haben.

Wenn Arbeitnehmende länger krankheitsbedingt ausfallen, sodass der Urlaub nicht angetreten werden konnte, dann erlischt der vereinbarte Anspruch auf Urlaubsgeld dennoch nicht. Das gilt jedoch nicht, wenn der Arbeitsvertrag regelt, dass der Anspruch auf Urlaubsgeld an den Urlaubsantritt gekoppelt ist.

Fazit

Das Urlaubsgeld ist ein freiwilliger Bonus, der Arbeitnehmern in Deutschland zusätzlichen finanziellen Spielraum für ihre Erholung geben kann. Obwohl es keinen gesetzlichen Anspruch auf Urlaubsgeld gibt, regeln Tarif- und Arbeitsverträge häufig dessen Auszahlung und Höhe, was in den meisten Fällen fair verteilt wird. Diese Sonderzahlung kann insbesondere in Tarifbetrieben oder bei langjährigen betrieblichen Vereinbarungen als wertschätzende Geste wirken und, wenn regelmäßig gewährt, zur Motivation und Bindung der Mitarbeitenden beitragen. Arbeitgeber sollten dennoch klare Regelungen zu Anspruch und Zahlung in den Verträgen festhalten, um Missverständnisse zu vermeiden. Arbeitnehmer profitieren, indem sie sich frühzeitig informieren, ob sie einen Anspruch geltend machen können und welche steuerlichen Abzüge sie erwarten können.